Tworzenie odpisu aktualizującego należności to kluczowy proces w zarządzaniu finansami przedsiębiorstwa, który pozwala uniknąć strat związanych z niewypłacalnością dłużników. Aby skutecznie ocenić, czy dłużnik ma możliwość spłaty swoich zobowiązań, należy przeanalizować jego sytuację finansową, historię płatności oraz inne istotne czynniki. Odpisy aktualizujące są tworzone w odniesieniu do należności, które mogą nie zostać spłacone w całości lub w części, co prowadzi do konieczności ich odpowiedniego ujęcia w księgach rachunkowych.

W artykule przedstawimy krok po kroku proces tworzenia odpisu aktualizującego, a także wyjaśnimy, jak prawidłowo go księgować oraz jakie są jego konsekwencje dla bilansu firmy. Dowiesz się również, jak monitorować i aktualizować utworzone odpisy, aby skutecznie zarządzać ryzykiem finansowym i minimalizować straty.

Najważniejsze informacje:

- Ocena sytuacji dłużnika jest kluczowa dla unikania strat finansowych.

- Tworzenie odpisu aktualizującego wymaga analizy historii płatności oraz oceny ryzyka niewypłacalności.

- Decyzja o utworzeniu odpisu musi być udokumentowana i zatwierdzona przez kierownika jednostki.

- Odpis aktualizujący wpływa na bilans, redukując wartość należności do kwoty prawdopodobnej do ściągnięcia.

- Regularne przeglądy i aktualizacje odpisów są niezbędne w zarządzaniu ryzykiem i finansami firmy.

Jak ocenić sytuację dłużnika, aby uniknąć strat finansowych

Aby unikać strat finansowych, kluczowe jest dokładne ocenienie sytuacji dłużnika. W tym celu należy zwrócić szczególną uwagę na jego historię płatności oraz analizę kredytową. Dobrze przeprowadzona analiza pozwala na zidentyfikowanie potencjalnych ryzyk związanych z niewypłacalnością, co jest niezbędne przed podjęciem decyzji o ewentualnym utworzeniu odpisu aktualizującego.

Ważne jest, aby każdorazowo zbierać i analizować dane dotyczące dłużnika, takie jak jego dotychczasowe zachowania płatnicze oraz wszelkie informacje z raportów kredytowych. Im dokładniej zrozumiemy sytuację finansową dłużnika, tym lepiej będziemy mogli ocenić, czy istnieje ryzyko, że nie spłaci on swoich zobowiązań.

Analiza płatności i historii kredytowej dłużnika

Analiza płatności oraz historii kredytowej dłużnika jest kluczowym elementem w procesie oceny jego wiarygodności finansowej. Historia płatności dostarcza informacji o tym, jak dłużnik radził sobie z wcześniejszymi zobowiązaniami. Regularne opóźnienia w płatnościach mogą świadczyć o problemach finansowych, które mogą się powtórzyć w przyszłości.

- Weryfikacja terminowości płatności w przeszłości, co może pomóc w przewidywaniu przyszłych zachowań.

- Analiza raportów kredytowych, które mogą ujawnić dodatkowe informacje o zadłużeniu dłużnika.

- Ocena współpracy z innymi kontrahentami, co może wskazywać na ogólną sytuację finansową dłużnika.

Wskazówki do oceny ryzyka niewypłacalności

Ocena ryzyka niewypłacalności dłużnika to kluczowy proces, który pozwala na minimalizację strat finansowych. Warto zwrócić uwagę na czynniki zewnętrzne, takie jak aktualna sytuacja gospodarcza, która może wpłynąć na zdolność dłużnika do regulowania zobowiązań. Na przykład, w czasie kryzysu gospodarczego wiele firm może borykać się z problemami finansowymi, co zwiększa ryzyko niewypłacalności. Również zmiany w branży mogą wpływać na stabilność finansową dłużników, zwłaszcza w przypadku firm działających w sektorach narażonych na wahania.

Oprócz sytuacji gospodarczej, warto również analizować historie płatności dłużników oraz ich relacje z innymi kontrahentami. Na przykład, jeśli dłużnik ma historię opóźnień w płatnościach wobec innych partnerów biznesowych, może to być sygnał alarmowy. Regularne monitorowanie tych aspektów pozwala na wcześniejsze wykrycie problemów i podjęcie odpowiednich działań.

| Metoda oceny | Opis |

|---|---|

| Analiza wskaźników finansowych | Ocena płynności, rentowności i zadłużenia dłużnika. |

| Badanie historii kredytowej | Weryfikacja raportów kredytowych dłużnika w celu oceny jego wiarygodności. |

| Monitorowanie sytuacji rynkowej | Analiza trendów w branży oraz sytuacji gospodarczej wpływającej na dłużnika. |

Krok po kroku: proces tworzenia odpisu aktualizującego

Tworzenie odpisu aktualizującego wymaga starannego podejścia i kilku kluczowych kroków. Pierwszym z nich jest analiza sytuacji dłużnika, która polega na zebraniu informacji dotyczących jego płatności, historii kredytowej oraz jakości współpracy. Następnie, na podstawie tych danych, należy przeprowadzić ocenę stopnia prawdopodobieństwa spłaty. To pozwala określić, czy istnieje ryzyko, że dłużnik nie ureguluje swoich zobowiązań.

Kolejnym krokiem jest podjęcie decyzji w formie pisemnej. Taki dokument powinien zawierać szczegółowy opis sytuacji oraz dane liczbowe, które uzasadniają wysokość odpisu. Na zakończenie, odpis aktualizujący należy zaksięgować na odpowiednim koncie w księgach rachunkowych, co pozwala na prawidłowe ujęcie go w bilansie firmy. Warto pamiętać, że proces ten jest kluczowy dla zachowania zdrowia finansowego przedsiębiorstwa.

Wymagana dokumentacja i jej znaczenie

Dokumentacja jest niezbędnym elementem w procesie tworzenia odpisu aktualizującego. Odpowiednie dokumenty pozwalają na udokumentowanie decyzji oraz uzasadnienie podjętych kroków. Bez właściwej dokumentacji, proces ten może być nieprzejrzysty i prowadzić do błędów w księgowości. Dlatego ważne jest, aby gromadzić i przechowywać wszelkie istotne informacje dotyczące dłużnika oraz podjętych działań.

| Dokument | Opis |

|---|---|

| Raport kredytowy | Dokument zawierający historię płatności dłużnika oraz jego obecny status kredytowy. |

| Analiza sytuacji finansowej | Dokument zawierający szczegółową analizę finansową dłużnika, w tym jego płynności i zadłużenia. |

| Decyzja o odpisie | Pisemna decyzja zatwierdzająca wysokość odpisu oraz uzasadniająca jego utworzenie. |

Jak księgować odpis aktualizujący i jego wpływ na bilans

Księgowanie odpisu aktualizującego jest kluczowym elementem w zarządzaniu finansami przedsiębiorstwa. Odpisy te wpływają na bilans, ponieważ redukują wartość należności wykazywanych w księgach rachunkowych. Kiedy przedsiębiorstwo tworzy odpis, powinno być świadome, że wartość ta będzie miała wpływ na jego wyniki finansowe. Właściwe zaksięgowanie odpisu aktualizującego pozwala na odzwierciedlenie rzeczywistej wartości należności, co jest niezbędne dla przejrzystości finansowej.

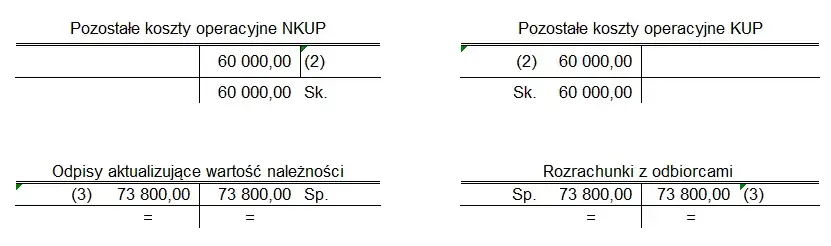

Odpis aktualizujący księguje się na koncie 28 "Odpisy aktualizujące wartość należności". Wartość odpisu jest traktowana jako koszt i księgowana na odpowiednich kontach, co może obejmować koszty operacyjne lub koszty finansowe. Na przykład, jeśli odpis dotyczy należności z tytułu dostaw i usług, to powinien być księgowany w ciężar pozostałych kosztów operacyjnych. Z kolei, jeśli dotyczy odsetek za zwłokę, będzie to koszt finansowy. Właściwe ujęcie odpisu jest istotne dla zachowania równowagi finansowej firmy.

Księgowanie odpisu w kontekście kosztów operacyjnych

Księgowanie odpisu aktualizującego w kontekście kosztów operacyjnych jest kluczowe dla prawidłowego zarządzania finansami. Odpis ten powinien być ujęty w księgach rachunkowych jako koszt, co wpływa na wynik finansowy przedsiębiorstwa. Przykładowo, jeśli dłużnik nie spłaca zobowiązań, utworzenie odpisu pozwala na zredukowanie wartości należności w bilansie oraz na ujęcie tego kosztu w rachunku zysków i strat. Dzięki temu przedsiębiorstwo ma lepszy obraz swojej sytuacji finansowej i może podejmować świadome decyzje dotyczące dalszego działania.

| Typ kosztu | Opis |

|---|---|

| Koszty operacyjne | Odpisy związane z należnościami z tytułu dostaw i usług. |

| Koszty finansowe | Odpisy dotyczące odsetek za zwłokę lub innych kosztów finansowych. |

Wpływ odpisu na sprawozdania finansowe i analizę wyników

Utworzenie odpisu aktualizującego ma istotny wpływ na sprawozdania finansowe przedsiębiorstwa. Przede wszystkim, odpis ten redukuje wartość należności wykazywanych w bilansie, co pozwala na bardziej realistyczne przedstawienie sytuacji finansowej firmy. W rezultacie, wynik finansowy przedsiębiorstwa również ulega zmianie, ponieważ odpis jest traktowany jako koszt, co może wpłynąć na zyski lub straty. Właściwe ujęcie odpisu aktualizującego jest kluczowe dla zachowania przejrzystości finansowej oraz umożliwia lepszą analizę wyników działalności.

Odpisy aktualizujące wpływają również na inne wskaźniki finansowe, takie jak wskaźnik płynności czy wskaźnik zadłużenia. Poprzez obniżenie wartości należności, przedsiębiorstwo może poprawić swoje wskaźniki finansowe, co jest korzystne z perspektywy inwestorów i kredytodawców. Dlatego tak ważne jest, aby odpowiednio dokumentować i księgować odpisy, aby uniknąć nieporozumień w analizie finansowej.

| Wskaźnik | Wpływ odpisu aktualizującego |

|---|---|

| Wskaźnik płynności | Może poprawić się dzięki obniżeniu wartości należności. |

| Wskaźnik zadłużenia | Może ulec poprawie, co zwiększa atrakcyjność firmy dla inwestorów. |

| Wynik netto | Obniża się, co może wpłynąć na postrzeganie firmy przez rynek. |

Czytaj więcej: Odpis zupełny aktu małżeństwa co zawiera? Sprawdź, co musisz wiedzieć

Jak skutecznie wykorzystać odpisy w strategii zarządzania ryzykiem

Wykorzystanie odpisów aktualizujących może być nie tylko narzędziem do zarządzania należnościami, ale również integralną częścią strategii zarządzania ryzykiem finansowym w przedsiębiorstwie. Regularne przeglądy i aktualizacje odpisów pozwalają na bieżąco dostosowywanie polityki kredytowej oraz podejmowanie bardziej świadomych decyzji dotyczących współpracy z dłużnikami. Przykładowo, jeśli przedsiębiorstwo zauważa wzrost liczby odpisów w danej branży, może to być sygnał do ograniczenia ekspozycji na ryzyko poprzez dokładniejsze weryfikowanie nowych kontrahentów lub renegocjację warunków współpracy z istniejącymi.

Dodatkowo, analiza danych dotyczących odpisów może pomóc w prognozowaniu przyszłych trendów finansowych. Przedsiębiorstwa mogą wykorzystać te informacje do opracowania modeli predykcyjnych, które będą uwzględniały zmiany w gospodarce oraz specyfikę branży. W ten sposób, odpisy aktualizujące stają się nie tylko narzędziem księgowym, ale również cennym źródłem informacji, które wspiera długoterminowe planowanie i strategię rozwoju firmy.