Księgowanie odpisu aktualizującego należności w jednostce budżetowej to kluczowy proces, który pozwala na prawidłowe odzwierciedlenie rzeczywistej wartości należności w sprawozdaniach finansowych. Właściwe użycie kont księgowych oraz zapisów jest niezbędne, aby uniknąć błędów, które mogą wpływać na finansowe wyniki jednostki. Głównym kontem do ewidencji odpisów aktualizujących jest konto 28 "Odpisy aktualizujące wartość należności". W artykule przedstawimy zasady księgowania tych odpisów oraz ich wpływ na sprawozdawczość finansową jednostek budżetowych.

Właściwe zrozumienie procedur księgowych związanych z odpisami aktualizującymi pozwala na lepsze zarządzanie finansami i zapewnia zgodność z obowiązującymi przepisami. W dalszej części artykułu omówimy, jak prawidłowo księgować odpisy aktualizujące oraz jakie są ich konsekwencje dla bilansów jednostek budżetowych.

Najważniejsze informacje:

- Odpisy aktualizujące są obowiązkowym elementem sprawozdawczości finansowej i muszą być tworzone najpóźniej na dzień bilansowy.

- Księgowanie utworzenia odpisu polega na zapisaniu kosztów operacyjnych oraz wartości odpisu na odpowiednich kontach.

- W przypadku uregulowania należności objętej odpisem, należy przeprowadzić odpowiednie księgowanie odwrotu odpisu.

- Wartość należności w bilansie prezentowana jest po uwzględnieniu odpisów, co oznacza, że wykazuje się ją w wartości netto.

- Odpisy aktualizujące wpływają na wyniki finansowe jednostki oraz są istotne dla zgodności z przepisami księgowymi.

Jak prawidłowo księgować odpis aktualizujący należności w jednostkach budżetowych?

Księgowanie odpisu aktualizującego należności w jednostkach budżetowych jest kluczowym procesem, który ma na celu prawidłowe odzwierciedlenie wartości należności w sprawozdaniach finansowych. Odpisy aktualizujące są niezbędne, aby zapewnić, że bilans jednostki odzwierciedla rzeczywistą sytuację finansową. Właściwe księgowanie tych odpisów pozwala na zarządzanie ryzykiem związanym z niewypłacalnością dłużników oraz na lepsze planowanie budżetowe. Warto zauważyć, że odpisy te muszą być tworzone zgodnie z obowiązującymi przepisami i zasadami rachunkowości, aby uniknąć nieprawidłowości w sprawozdawczości finansowej.

W kontekście jednostek budżetowych, odpisy aktualizujące mają szczególne znaczenie, ponieważ wpływają na wyniki finansowe oraz na postrzeganie stabilności finansowej jednostki. Przede wszystkim, odpisy te pozwalają na prezentację należności w wartościach netto, co jest istotne dla analizy sytuacji finansowej. Dodatkowo, stosowanie odpowiednich kont księgowych, takich jak konto 28 "Odpisy aktualizujące wartość należności", jest kluczowe dla prawidłowego ewidencjonowania tych operacji. W kolejnych częściach artykułu omówimy szczegółowe zasady księgowania oraz przypadki, które mogą wystąpić w praktyce.

Zrozumienie roli odpisów aktualizujących w jednostkach budżetowych

Odpisy aktualizujące pełnią ważną rolę w zarządzaniu finansami jednostek budżetowych. Ich głównym celem jest zapewnienie rzetelności informacji finansowych, które są kluczowe dla podejmowania decyzji. Dzięki nim, jednostki mogą lepiej ocenić ryzyko związane z należnościami oraz dostosować swoje działania do aktualnej sytuacji finansowej. Wprowadzenie odpisów aktualizujących pozwala na przedstawienie bardziej realistycznego obrazu finansowego, co jest niezbędne dla skutecznego zarządzania budżetem.

- Odpisy aktualizujące pomagają w identyfikacji problemów z płynnością finansową.

- Umożliwiają lepsze prognozowanie wpływów z należności.

- Wspierają zgodność z przepisami prawa i standardami rachunkowości.

Kluczowe konta księgowe związane z odpisami aktualizującymi

W księgowości jednostek budżetowych, odpisy aktualizujące wymagają stosowania odpowiednich kont, które umożliwiają prawidłowe ewidencjonowanie tych operacji. Głównym kontem do ewidencji odpisów jest konto 28 "Odpisy aktualizujące wartość należności". To konto służy do rejestrowania wartości należności, które zostały objęte odpisem aktualizującym. Dodatkowo, w przypadku utworzenia odpisu, wykorzystuje się konto 769 "Inne pozostałe koszty operacyjne", które odzwierciedla koszty związane z tym procesem. W zależności od klasyfikacji należności, odpisy mogą być również zaliczane do kosztów finansowych, co wiąże się z kontem 751, lub do pozostałych kosztów operacyjnych, na przykład konto 761.

Ważne jest, aby dobierać konta księgowe zgodnie z rodzajem należności oraz ich specyfiką. Odpowiednie konto pozwala na dokładne śledzenie i zarządzanie odpisami, co jest kluczowe dla utrzymania przejrzystości w sprawozdawczości finansowej. Wybór konta powinien być zgodny z obowiązującymi przepisami oraz wewnętrznymi regulacjami jednostki. Prawidłowe ewidencjonowanie odpisów aktualizujących jest zatem fundamentalnym elementem procesu księgowego, który wpływa na rzetelność danych finansowych jednostki.

Księgowanie utworzenia odpisu aktualizującego należności

Aby zaksięgować odpis aktualizujący należności w jednostce budżetowej, należy przeprowadzić kilka kroków, które zapewnią prawidłowe ewidencjonowanie tego procesu. Pierwszym krokiem jest identyfikacja należności, która wymaga utworzenia odpisu. Następnie, w księgach rachunkowych dokonuje się zapisu po stronie Wn konta 769 "Inne pozostałe koszty operacyjne". W tym momencie należy również zarejestrować wartość odpisu na koncie 280 "Odpisy aktualizujące rozrachunki", co jest zapisem po stronie Ma. W zależności od specyfiki należności, odpis może być zaliczany do kosztów finansowych (konto 751) lub pozostałych kosztów operacyjnych (konto 761).

Ważne jest, aby wszystkie zapisy były zgodne z obowiązującymi przepisami i regulacjami wewnętrznymi jednostki. Przy księgowaniu odpisu aktualizującego, warto również upewnić się, że dokumentacja towarzysząca jest kompletna, co ułatwi późniejsze audyty i kontrole. Prawidłowe wykonanie tych kroków jest kluczowe dla zachowania przejrzystości w ewidencji finansowej oraz dla zapewnienia zgodności z zasadami rachunkowości.

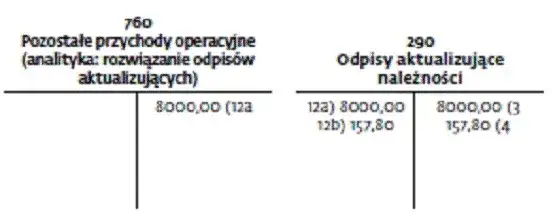

Księgowanie odwrotu odpisu aktualizującego należności

Procedura odwrócenia odpisu aktualizującego rozpoczyna się w momencie, gdy dłużnik reguluje należność, która wcześniej była objęta odpisem. W takim przypadku, należy dokonać odpowiednich zapisów w księgach rachunkowych. Pierwszym krokiem jest zapis po stronie Wn konta 28 "Odpisy aktualizujące wartość należności", co pozwala na usunięcie odpisu z ewidencji. Następnie, po stronie Ma należy zarejestrować odpowiednie konto przychodów, które może być kontem 760 "Pozostałe przychody operacyjne" lub 750 "Przychody finansowe", w zależności od charakterystyki danej należności.

Ważne jest, aby proces odwrotu był dokładnie udokumentowany, co pozwala na zachowanie przejrzystości w księgowości jednostki. Dzięki prawidłowemu księgowaniu odwrotu odpisu, jednostka budżetowa może skutecznie zarządzać swoimi należnościami oraz poprawić swoją sytuację finansową. Zrozumienie tych procesów jest kluczowe dla efektywnego zarządzania finansami w jednostkach sektora publicznego.

Wpływ odpisów aktualizujących na sprawozdawczość finansową

Odpisy aktualizujące mają istotny wpływ na sprawozdawczość finansową jednostek budżetowych, a ich prawidłowe ewidencjonowanie jest kluczowe dla prezentacji rzeczywistej sytuacji finansowej. Wartość należności w bilansie jest przedstawiana po uwzględnieniu odpisów, co oznacza, że należności wykazuje się w wartości netto. To podejście pozwala na lepsze zrozumienie rzeczywistego stanu finansowego jednostki, a także na identyfikację potencjalnych ryzyk związanych z niewypłacalnością dłużników. Ponadto, odpisy aktualizujące są niezbędne do spełnienia wymogów prawnych i standardów rachunkowości, co wpływa na wiarygodność sprawozdań finansowych.

W kontekście wyników finansowych, odpisy aktualizujące mogą znacząco wpłynąć na analizę rentowności jednostki. Wprowadzenie odpisów może prowadzić do zwiększenia kosztów operacyjnych, co w krótkim okresie może obniżyć wyniki finansowe. Z drugiej strony, regularne aktualizowanie wartości należności pozwala na lepsze prognozowanie przyszłych wpływów finansowych, co jest korzystne dla długoterminowego planowania budżetowego. Właściwe zarządzanie odpisami aktualizującymi nie tylko poprawia jakość sprawozdawczości, ale również wspiera decyzje strategiczne w jednostkach budżetowych.

Jak odpisy aktualizujące wpływają na wyniki finansowe jednostki

Odpisy aktualizujące mają bezpośredni wpływ na wyniki finansowe jednostek budżetowych, ponieważ zmieniają wartość należności prezentowanych w bilansie. Wprowadzenie odpisu aktualizującego zwiększa koszty operacyjne, co może prowadzić do niższych zysków w danym okresie. Z drugiej strony, takie działania mogą pomóc w lepszym zarządzaniu ryzykiem finansowym, ponieważ regularna aktualizacja wartości należności pozwala na uniknięcie zaskoczeń związanych z niewypłacalnością dłużników. W efekcie, odpowiednie podejście do odpisów aktualizujących może przynieść korzyści zarówno w krótkim, jak i długim okresie, wspierając stabilność finansową jednostki budżetowej.

Zgodność z przepisami a praktyki księgowe w jednostkach budżetowych

Zgodność z przepisami i standardami rachunkowości jest kluczowym elementem w księgowaniu odpisów aktualizujących w jednostkach budżetowych. Przestrzeganie regulacji prawnych zapewnia, że sprawozdania finansowe są rzetelne i wiarygodne, co jest niezbędne dla zachowania zaufania interesariuszy. Właściwe praktyki księgowe pomagają również w unikaniu potencjalnych sankcji prawnych oraz problemów związanych z audytami. Dlatego jednostki powinny regularnie aktualizować swoje procedury księgowe, aby były zgodne z obowiązującymi przepisami oraz najlepszymi praktykami w branży.

W kontekście odpisów aktualizujących, istotne jest, aby jednostki budżetowe stosowały jednolite zasady ewidencji, które pozwolą na efektywne zarządzanie należnościami. Dobre praktyki obejmują m.in. regularne przeglądanie i aktualizowanie wartości należności oraz odpowiednie dokumentowanie wszystkich operacji księgowych. Działania te pomagają w utrzymaniu przejrzystości finansowej oraz w efektywnym zarządzaniu ryzykiem związanym z niewypłacalnością dłużników. Przestrzeganie zasad zgodności z przepisami nie tylko wspiera stabilność finansową jednostek, ale także przyczynia się do poprawy ich reputacji w oczach społeczeństwa i instytucji kontrolnych.

Czytaj więcej: Jak uzyskać odpis rozwodu: proste kroki i ważne informacje

Jak wykorzystać technologie w księgowaniu odpisów aktualizujących

W dobie cyfryzacji, technologie mogą znacznie usprawnić proces księgowania odpisów aktualizujących w jednostkach budżetowych. Wykorzystanie oprogramowania księgowego, które automatyzuje ewidencję i raportowanie, pozwala na szybsze i dokładniejsze zarządzanie należnościami. Dzięki temu, jednostki mogą łatwiej monitorować zmiany w wartościach należności oraz natychmiastowo reagować na potencjalne ryzyka, co jest kluczowe dla zachowania stabilności finansowej. Integracja z systemami analitycznymi umożliwia również prognozowanie przyszłych wpływów oraz identyfikację trendów, co wspiera lepsze podejmowanie decyzji.

Co więcej, zastosowanie technologii chmurowych w księgowości pozwala na zdalny dostęp do danych, co jest szczególnie istotne w kontekście pracy zdalnej. Pracownicy mogą współpracować nad dokumentami w czasie rzeczywistym, co zwiększa efektywność i przejrzystość procesów księgowych. Warto również rozważyć szkolenia dla pracowników z zakresu nowoczesnych narzędzi księgowych, co podnosi ich kompetencje i przyczynia się do lepszego zarządzania odpisami aktualizującymi. Wprowadzenie tych innowacji może znacząco wpłynąć na jakość i efektywność pracy w jednostkach budżetowych.